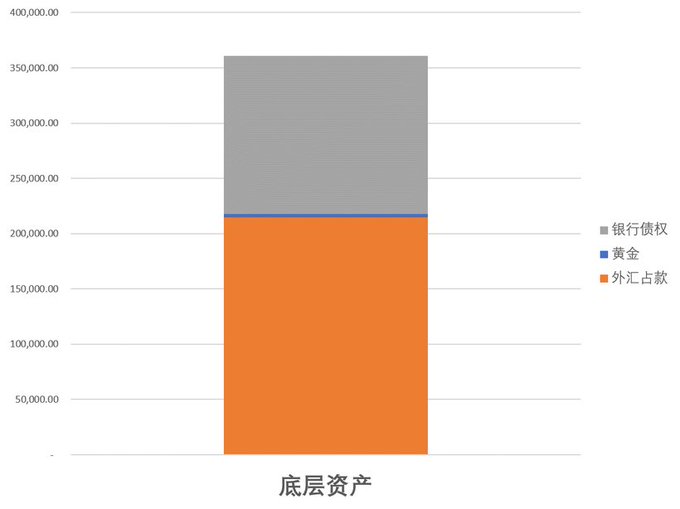

截至2022年底,中国基础货币的底层资产不到60%是外汇占款,约40%是对商业银行债权。最早中国基础货币的底层资产,也就是所谓的“锚”,100%是外汇占款,只有外汇流入,才能增加基础货币。外汇占款起到了基础货币的锚的作用。2015年资本外流,外汇占款下降严重1/5.

截至2022年底,中国基础货币的底层资产不到60%是外汇占款,约40%是对商业银行债权。最早中国基础货币的底层资产,也就是所谓的“锚”,100%是外汇占款,只有外汇流入,才能增加基础货币。外汇占款起到了基础货币的锚的作用。2015年资本外流,外汇占款下降严重1/5.

为了防止基础货币收缩,央行推出了初始规模一万亿的MLF等各种粉,即对商业银行的再贷款,是对商业银行的债权。这些再贷款,必须有国债抵押,还是有一定的限制的,只能算半个锚。过去一年多,央行推出了所谓“结构性货币政策工具”,无抵押对商业银行再贷款。这与MLF等各种粉相比,条件更为宽松

除了所谓政策性之外,并无限制。现在,所谓的“结构性货币政策工具”,已经占据了对商业银行债权的最大一部分,高达6.4万亿。央行号称是用于调节贷款结构,但是全国的贷款总额两百多万亿,这6万多亿能调节多少呢?其实最重要的是,“结构性货币政策工具”可以随心所欲,随便增加基础货币。

已经失去了锚的意义。而且,央行亲自下场,通过政策银行和商业银行,具体发放贷款,早已经不是宏观管理,而变成了具体的微观管理。如果具体分析这些“结构性货币政策工具”,可以发现,最关键的“保交楼贷款支持计划”,批了2000亿额度,竟然一分钱没贷出去,原因不得而知。

这种货币工具最大的一部分仍然是“涨价去库存”期间开启的PSL棚改直升机撒钱,高达3.15万亿。“涨价去库存”最终去掉了中国人口的库存,让中国人口时隔六十年,再次下降,而且是趋势性的永久下降。这次“结构性货币政策工具”,就是无锚放水印钞,将中国带入恶性通胀时代。大家要备些黄绿之物了!

No comments:

Post a Comment

Note: Only a member of this blog may post a comment.